和诸多手机生产厂商不做芯片、安心做组装商不同的是,本土车企做芯片的热情特别高涨,它们真的有比手机生产厂商更强大的能量?

2021年12月,何小鹏在一次访谈中表示经常打飞的喝酒讨芯片,“谁能给我芯片,我就请谁喝酒。”

2022年4月份,余承东在解释为何没办法完成问界年交付30万辆的目标时表示,芯片供应问题太严重了,一颗10-20元的芯片居然能涨到2500元。

2022年9月,时任博世中国区总裁陈玉东在公开场合向整车厂道歉,表示因为芯片供应困难,整车控制器VCU的供应缺口高达30万套。

持续两年的芯片荒,让绝大多数本土车企很受伤,早早布局汽车芯片自研的比亚迪却就没有受一定的影响,反而抓住了机会顺势扩张,登上了自主品牌的头把交椅。

关于那场芯片荒,当然能找到很多客观原因-疫情引发的PC、游戏设备出货量暴涨、智能手机的出货量高出汽车1-2个数量级,有限的晶圆制造产能当然要弃车保帅,向手机类终端倾斜。

但是,正如前工信部部长苗圩痛斥中国车厂面对芯片荒“只会在那儿光叫唤”,就像烂泥扶不上墙的中国足球一样,不用遮遮掩掩,缺芯少魂的口号喊了几十年,芯片依然是中国全品类工业体系里的老大难。

前事不忘,后事之师,从那时起,本土车企就踏上了光荣而艰巨的芯片自研之路。

没办法,PC和智能手机的出货量比汽车高出1-2个数量级,在全球芯片产能有限的情况下,一旦遇到产能吃紧,汽车芯片就会成为那个不得不牺牲的“代价”,为了备战下一次芯片荒,本土产业链必须啃下汽车芯片这个硬骨头。

在分工协作、团结攻坚的一众芯片玩家中,有的做MCU,有的做功率半导体,蔚小理等车企则将主要的精力放在了无人驾驶芯片上。

蔚小理之所以聚焦在无人驾驶芯片上,头号原因是力保智能汽车可以向中央计算顺利演进。

尽管很多车企黑不提白不提,但是,正如最近最近一段时间被讨论得很激烈的图森未来是不是败给了地理政治学一样,英伟达的雷神芯片到底能不能顺利供货本土车企其实还打着一个大大的问号。

2022年10月份,漂亮国发布对华出口管制新规-ECCN 3A090和4A090,收紧半导体制造装备、先进计算芯片、超级计算机的出口管制。管制政策确定了带宽和计算性能两个判断条件:

2)数字处理单元/原始计算单元每次操作的比特长度乘以TOPS 计算出的算力之和大于或等于4800TOPS。

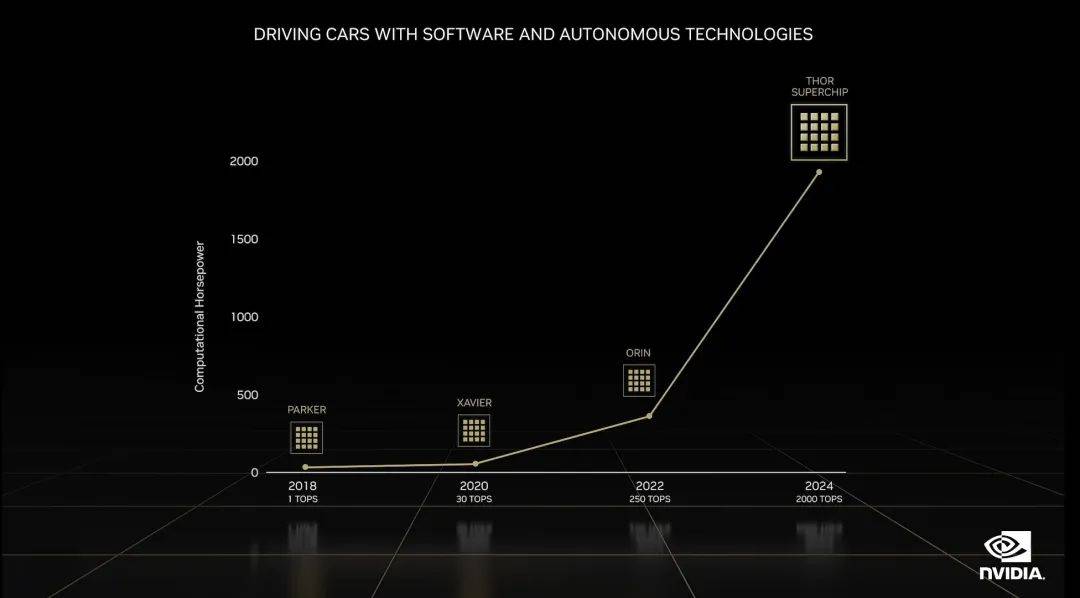

按照性能计算公式,原始版雷神的计算性能高达16000TOPS(2000*8),而它的理论带宽(NVLink-C2C)最高可以到900 Gbyte/s甚至更高。

即便是在今年的GTC大会上,英伟达悄悄将雷神的计算性能从2000TOPS降低到1000TOPS,依然不足以满足漂亮国的出口禁令。

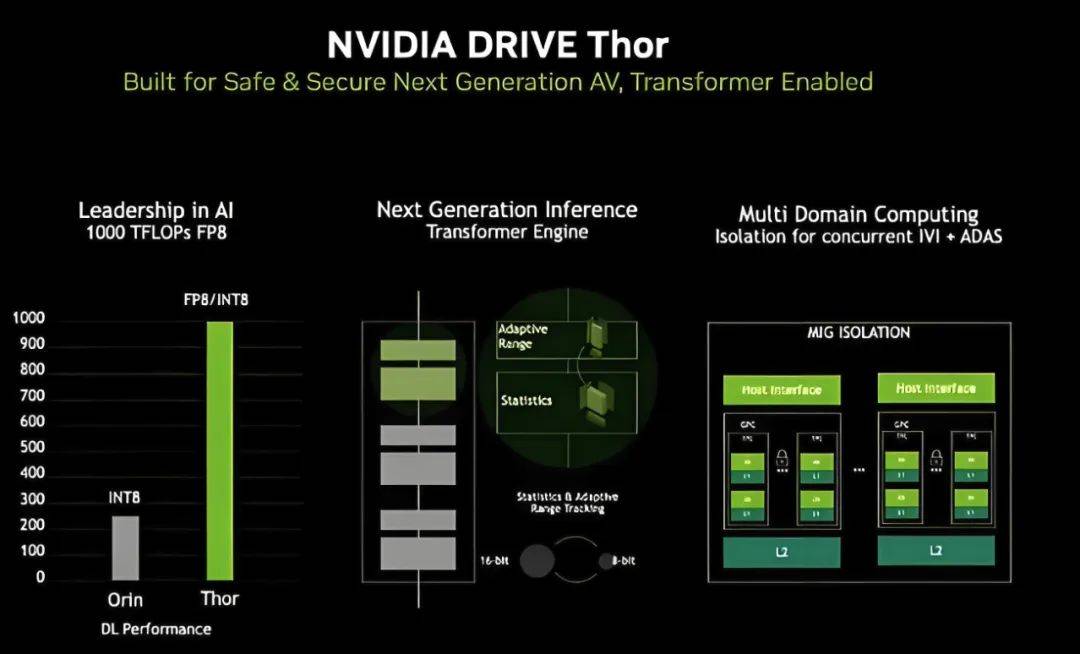

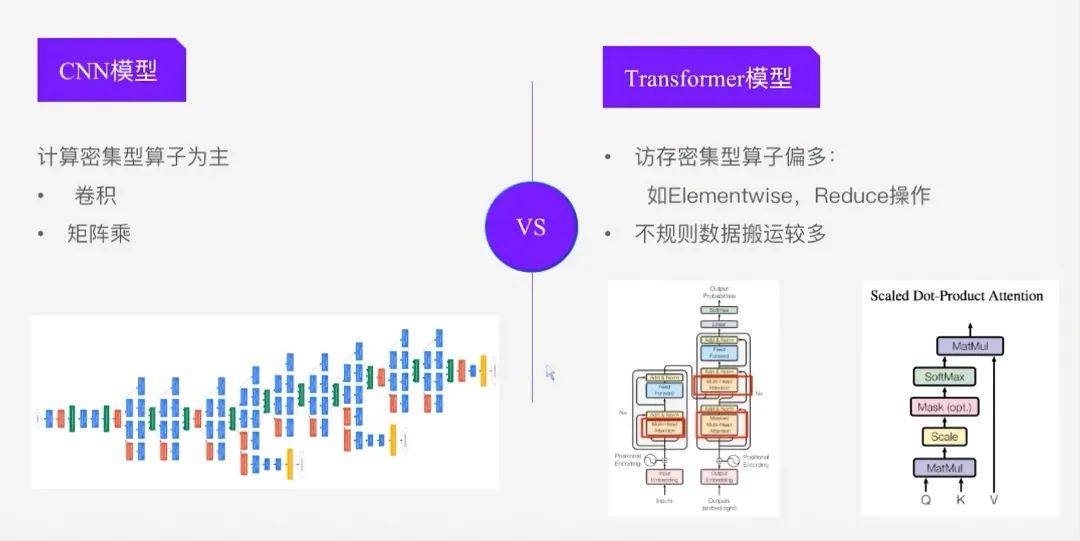

英伟达Orin虽然不受禁令影响,且不论价格问题,这颗面向CNN卷积神经网络计算的芯片发布时间太早了,内部缺乏原生的Transformer引擎,无论是在性能还是在能效上都无法适应下一代智能电动汽车的需要。

本土车企下一代整车计算平台和架构取决于算力可比肩英伟达雷神、且支持中央计算架构的大芯片,雷神能否上车又取决于那边是不是开绿灯,这就等于将下一代整车计算平台的命运交到了敌人的手上。

说起来,除了华为之外的本土手机生产厂商之前那么多年一直不碰芯片,一来是因为在晶圆制造厂那里,手机芯片历来占据着最高的优先级,不可能遭遇芯片荒,二来,虽然在缺芯少魂的背景下做芯片是一个光荣而艰巨的任务,但自己做手机芯片真的很难形成商业闭环。

对越做越薄且需要满足手持要求的手机来说,手机芯片的设计不仅要选择合理且有效的算力类型和算力规格,更重要的是要达到性能、功耗、成本的最佳平衡。

手机厂商自己做芯片,性能上很难持平高通,手机的尺寸约束着芯片的功耗,手机的售价又对成本形成了挤压。

相较之下,汽车芯片就好做多了,在性能上,CNN到Transformer的转变给主机厂芯片弯道超车英伟达Orin造成了十年难得一见的机遇,加上Transformer引擎,不仅吊打Orin,还能做到一个顶仨。

在功耗上,汽车的大空间提供了良好的散热条件,使得汽车芯片不用太在意功耗问题,在成本上,汽车几十万的售价使得它成本消化能力特别强大,各项配置增增减减,就给自研芯片的成本提供了丰富的腾挪空间。

换句话说,自研手机芯片之所以不好形成商业闭环,根本原因在于手机芯片的开发难度太高、手机的售价又太低。

相较之下,由于无需考虑功耗和成本导致开发难度较低,而且汽车售价高出手机1-2个数量级,自研智驾芯片大有可能形成商业闭环。

当然了,自研芯片是一个长期主义的事情,长期主义的同义词是烧钱,不过好在自研芯片是一个特别鼓舞人心的好故事,非常容易从长期资金市场拿钱。

既然可以拿别人的钱实现自身的梦想,那么,我们大家可以对蔚小理自研智驾芯片保持谨慎的乐观。

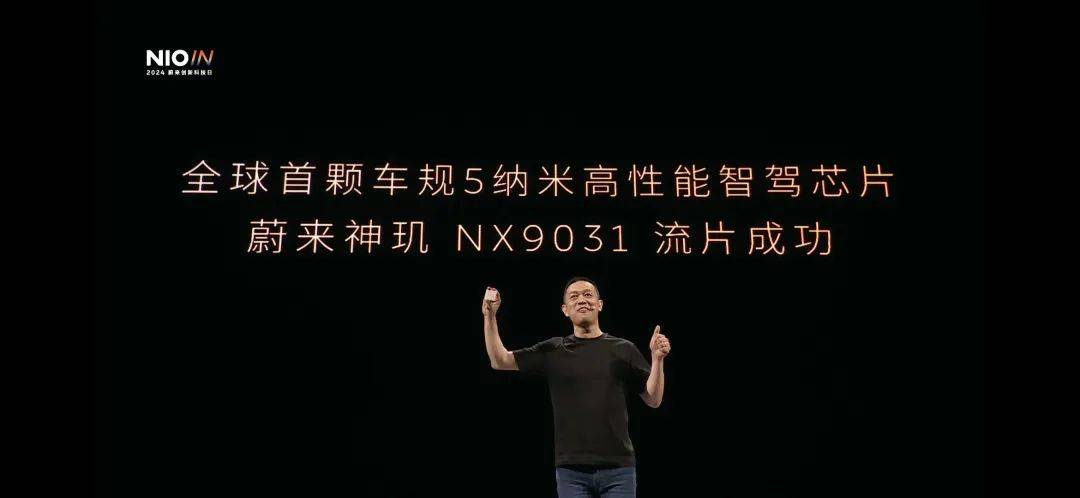

拿蔚来举例,四颗Orin X接近2000美金,自己一颗神玑NX9031顶四颗Orin X,一台车能节省1500美金,100万辆车就能节省15亿美金,好大一笔钱!